能源期货:一个新的资源开采与投资决策均衡模型

本世纪发展越来越复杂的技术,以提取来自哥斯兰田地的自然资源已经改变了当前和预期的资源价格,对能源自给自足和经济增长稳定的重要影响。在最近的一篇论文中,加拿大卡尔加里大学哈尔卡讷商学院亚历山大大卫开发了一种新的模型,不仅包括钻井和存储决定 - 如标准模型 - 但也认为探索过程和发展(E&D)资本积累,展示了能源期货曲线和E&D投资的坡度之间的强烈联系。

过去30年的数据展示了石油期货市场的一些重大趋势。期货合约是一项短期(通常是石油生产公司)和长期(通常是金融佣人)之间的协议,以在设定日期以特定价格交换一定程度的石油。在市场术语中,期货基础是石油期货市场价格与当前现货市场价格之间的差异。石油公司制定的投资决定与石油期货合约的基础具有积极的关系。与此同时,石油公司的越来越多的投资导致石油期货合约买卖会收益率下降。

加拿大卡尔加里大学哈斯凯恩商学院David E. Mitchell金融学教授Alexander David建立了一个均衡模型,该模型通过聚合个人和石油公司的行为来描述经济。大卫教授的模型分析了石油市场的趋势,方法是考察通过钻探开采资源的影响、公司储存的大宗商品的数量以及公司在勘探和开发方面的投资对当前和未来价格的影响。在他的论文“勘探活动,长期决策和能源期货风险溢价”David教授要求石油期货价格如何影响勘探决策。

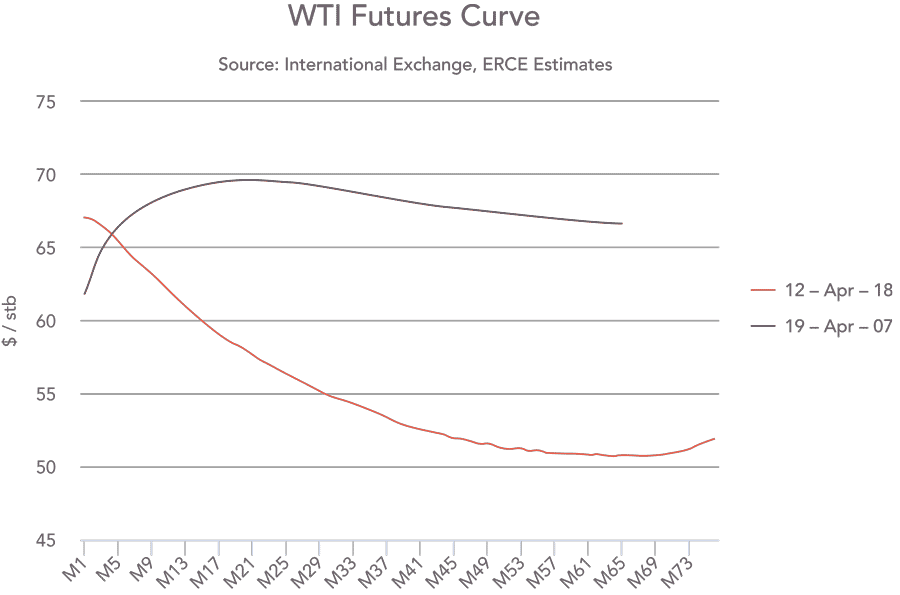

能源期货曲线

大卫的均衡模型教授考虑了石油生产商制造的短期和长期决定。他的模型假设有限的总储备,通过增加机器和其他技术的投资,能够经济地访问更多资源。该模型复制了提取油的增加成本的新出现趋势。投资勘探和开发(E&D),和石油提取技术减轻了这种效果。

大卫教授注意到,自2000年以来,石油期货的前瞻性价格高于现货价格(“积极依据”),这种情况cantango在三分之二的季度中。2000年以前,期货的远期价格低于现货价格(这被称为落后)在宿舍的三分之二。

斜坡的陡峭是,更有吸引力的公司将找到投资决策或积累更多库存。持有库存是一个短期决定,而累积资本是一个长期决定。但是,David教授表明这两个决定链接。

数据分析表明,石油公司的勘探开发投资决策是原油期货基础和风险溢价的主要驱动因素。

David教授引用了一个在一段时间内拥有高累计资本的情况的例子,期货基础是非常积极的,它经历了温和的当前需求。高资本库存使目前的资源提取效率效率,并具有中等的需求,进一步投资不会是最佳的;因此,该公司将增加石油提取率并携带更多库存。另一方面,如果资本目前低,因此当前提取效率低下,那么公司将投入更多目前,以便它可以降低未来提取的成本。该模型准确地预测了过去30年数据的实际趋势。

模型开发

两期模型从线性需求功能和配方开始,用于提取选项,最佳投资,提取和库存政策。建模清楚地表明,投资水平如何直接影响期货基础和期货风险溢价,因为它决定了未来的石油供应。危险溢价是返回该项目的退货,以至于无风险投资。经过强大的投资后,能源公司可以迅速提高石油产量,以应对需求的突然增加,使得价格仅适度增加。这意味着在强大投资阶段期间未来油价的预期波动较低,使得期货合约的买家不需要大量的风险溢价来占据此类合同的长期。相比之下,在低投资阶段,期货合约的买家必须承诺大型风险溢价,以促使他们购买这些合同。

ahorizon / shutterstock.com.

例如,大卫教授指出,在20世纪90年代,对新型油井和技术的投资非常有限。随后在2000年代初,从中国的崛起产生了迅速增加的石油需求作为经济权力。随着往年缺乏投资,石油公司无法在短时间内生产产量,因此,油价迅速增加,持续100美元。大卫教授辩称,期货的精明交易员已经预见到20世纪90年代的潜在大波动,如期货合约所定价的大风险保费证明。飙升油价下,在2000年代中期出现了页岩钻探等新技术的投资。未来供应可能大幅增加,石油期货市场的风险保费迅速下降。

过去100年建造的石油期货市场的学术模式已被预先占用石油库存对期货基础和风险溢价的影响。即使是现在,金融媒体仍然追踪石油库存中的每一项运动,以阐明石油期货市场的发展。但是,大卫纸教授的数据分析表明,库存决策是缺席,驾驶石油期货的主要力量和风险溢价是石油公司的E&D投资决策。他希望他的论文将导致财务新闻记者的重点发生变化。

无限的地平线模型

随后,大卫教授进一步发展了他的模型,创建了一个“无限视界模型”,与两周期模型相比,该模型有三个额外的特征。首先,受Anderson、Kellogg和Salant(2018)的启发,他补充了在新地点钻井和在现有地点开采资源之间的区别,这可能会持续数年,尽管可以预见的速度在下降。事实上,石油期货基础和风险溢价与所有现有油井的总产量没有关系(正如经典的霍特林模型所预测的那样),但似乎与公司在新钻井中的决策有关。

大卫教授模型需求突然变化,称为需求冲击,如经济衰退,这导致油价波动。他的模特认为资源质量下降,鉴于从更昂贵的地点提取油的成本增加,能源公司正在进行其积累的资本金额。

由于压力下降,来自现有井的油从现有井的提取下降。However, when the model shows a demand for oil that is in line with the production of oil, the difference between the futures’ basis and the risk premium is fully explained by three factors: the activity related to drilling, the firm’s investment decisions, and the level of inventory the firm is holding.

当资本库存较低时,提取油的成本很高。大卫教授看着这在供给弹性时的影响。由于这种情况下的供应率以比相应的价格变化更低的百分比,称为无弹性供应,因此提取的略有增加和价格下降。因此,未来现货价格与需求冲击之间存在强烈的正相关性。

当资本水平较高时,开采成本较低,供给增加的幅度大于价格的变化,这被称为弹性供给。在需求冲击较大的情况下,产量会迅速增加,而现货价格会下降。因此,需求冲击与当前市场价格之间的相关性较低。

作为第二个特征,大卫教授在他的“无限地平线模型”中习惯性对石油消费的需求,这使得来自所有以前的井的生产。大卫教授辩称,由于井生产的速率超过了几年(甚至数十年),因此建立了能源基础设施(用于运输以及加热和冷却),采用计划消耗本未来的生产。由于现有井的生产已经建立在未来消费计划中,因此期货基础和风险溢价仅受到增加或减少钻井的决定影响。

第三,大卫教授假设有与投资变化有关的成本,称为调整成本。这种假设会降低我们在数据中看到的资本比率的波动性。

石油储量持续多久?

大卫教授的模特使我们能够估计我们将享受供油的时间。提取的油越多,剩余井的质量越低。为了继续利用盈利,公司必须增加其对勘探和生产的投资水平。

大卫教授估计,停止开采的预计时间是120年后。

当开采石油所需的投资超过其价值时,就会出现一个临界点,即使有可用的自然资源,开采也会停止。根据他的模型进行的模拟,大卫教授估计,停止开采的预期时间是120年后。然而,由于需求冲击的发生是随机的,因此在未来250到300年里,开采可能会以递减的速度继续下去。

随着时间的推移,随着提取石油的成本,提取的油的量对需求水平更敏感。如果随着需求的增加,如果需求下降到低水平和推荐,则可能停止。大卫教授的模型准确地预测了我们在发达国家所看到的趋势:降低石油消耗的份额,以消耗商品和服务。

投资含义

David的均衡模型教授表明,E&D投资的水平会影响其期货风险溢价。他的无限地平线模型然后区分当前生产:现有部位的资源提取对风险溢价没有影响,同时可以在新地点观察到风险溢价与钻井决策之间的重要关系。总的来说,投资决策是了解期货基础和风险溢价的最佳变量,而现有网站的库存和资源提取是一个缺点。无限的地平线模型进一步表明,非常高的投资时期可能导致负面的风险溢价 - 这意味着买方投资的回报率小于无风险率。在此期间,交易商在未来供过有限的可能性,在需求增加后价格可以减少。

通过对需求冲击的研究,大卫教授还调查了油价变动的相应敏感性。他的经济学造型表明,增加的投资水平降低了油价的敏感性,以震荡。因此,投资使得公司能够以增加的需求水平提高其提取和供应油,因此价格水平不会迅速上升。

大卫教授通过这一模型对现有文献进行了意义作出,投资水平明确仍然是了解风险保费和期货的最重要因素。

个人反应

您认为这项研究的下一阶段是什么?