机构投资者和信息收购:对资产价格和信息效率的影响

如今,大约三分之二的美国股票由机构投资者持有,如银行、养老基金、共同基金、保险公司和对冲基金。因此,机构投资者是金融市场的主要参与者,对资产价格和金融市场效率有重大影响。这些机构投资者的表现通常是相对于一个基准(股票市场指数)进行评估的——这种做法有可能极大地改变基金经理的投资策略,进而影响金融市场的均衡。欧洲工商管理学院(INSEAD)金融学助理教授阿德里安•巴斯(Adrian Buss)和卡洛•阿尔贝托学院(Carlo Alberto Collegio)的马泰斯•布鲁吉(Matthijs Breugem)的研究目的就是要了解这些影响。

在一项研究中,最近发表在审查金融研究中,Breugem&Buss(2019年)制定了一个理论框架,寻求解释基准的机构投资者的兴起如何影响金融市场。他们的模型通过明确核算信息和投资组合选择在担心与基准的表现的情况下的信息和投资组合选择中,延长了以前的理论。值得注意的是,他们的研究结果表明基准测试可能导致私人信息的价值导致相当大的扭曲,从而导致信息效率。

机构投资者

在过去的几十年里,机构投资者的重要性稳步上升。例如,机构投资者持有的美国股票比例从1950年的约7%上升到2010年的67% (Stambaugh, 2014)。同样的,机构投资者现在占了大部分的交易和交易量(Griffin, Harris & Topaloglu, 2003)。

与其他投资者一样,机构投资者试图管理自己的基金,以使这些投资的绝对值最大化。然而,它们相对于基准(或它们的同行)的性能也非常重要。也就是说,有相当多的学术证据表明,超过基准的基金未来会吸引更多的新资本。此外,当机构投资者提供的回报高于基准时,他们从客户那里得到的回报也会更多。例如,全球最大的退休基金——日本政府养老金投资基金(Government Pension Investment Fund)最近推出了一项制度,根据其相对回报向所有主动基金经理支付费用。这种绩效费的想法是为了使基金经理的动机与其投资者的动机保持一致。特别是,如果基金经理的投资收益比单纯买入基准基金的收益高,就会收取高额费用。

私人信息与信息效率

金融市场的投资者一直试图揭示其他投资者不拥有的信息。为此目的,他们研究财务报表,收集有关消费者的口味,雇用外部财务顾问的信息,或订阅专有数据库。此类私人信息特别有价值,因为 - 如果其他投资者无法使用 - 它允许投资者产生交易利润;通过购买股票,他/她拥有有关否定信息的积极信息和销售股票。

但是,根据个人信息进行股票交易时,部分信息将被纳入股价。例如,如果投资者获得了表明一家公司未来表现良好的信息,他/她会购买该公司的股票,以从该信息中获益。这反过来又会导致公司股票价格的上涨,从而在一定程度上向其他投资者揭示了投资者的积极信息。因此,通过研究金融市场的股价波动,投资者可以了解其他投资者的私人信息。

Buss和Breugem的研究证明了标杆机构投资者管理下资产的增长如何影响信息效率和资产价格。

总体而言,这一过程意味着股票价格(不完美)反映了各种投资者在金融市场拥有的信息。金融市场所纳入和反映私人信息的程度表示了信息效率(FAMA,1970),对经济最重要的是,因为它决定了资本的有效分配。

研究目标

Breugem和Buss的主要工作目标是了解机构投资者管理下资产的增长如何影响金融市场的效率、资产价格和投资者的投资组合回报。

研究设计

研究小组已经开发了一个理论框架来解决这些研究问题。该模型不同于以往机构投资者对金融市场影响的研究(Cuoco & Kaniel, 2011;Basak & Pavlova, 2013;和Buffa, Vayanos和Woolley, 2018),因为它允许关注他们的相对表现的机构投资者不仅选择他们的最佳投资组合,而且还决定他们想要投入多少时间和资金来获取私人信息。这种新颖的建模框架能够得出关于基准对信息效率和资产价格的影响的独特结论。

模型中存在两种类型的投资者。一组投资者关注的是其相对于基准的表现(“基准投资者”),另一组则不是。为了理解过去几年机构投资者管理下资产的增长是如何影响金融市场的,作者分析了随着基准投资者在经济中的比例上升,金融市场均衡是如何变化的。

主要发现

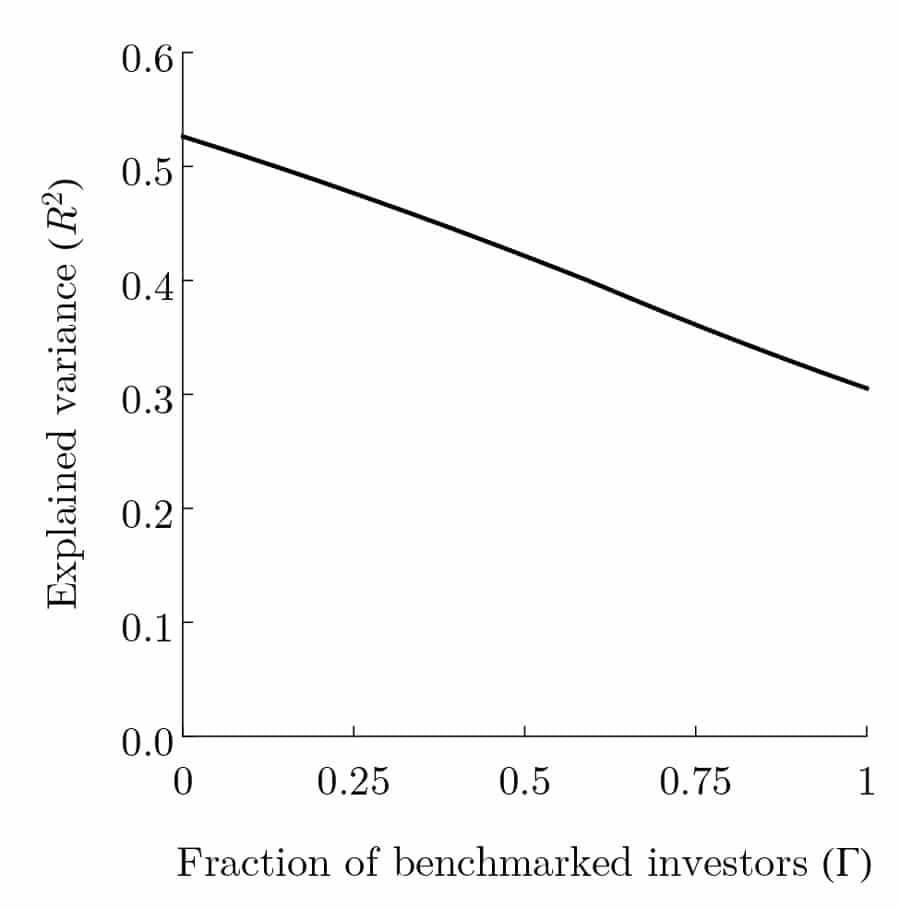

研究小组证明,标杆管理对金融市场的效率有两种截然不同的影响。首先,关注业绩的机构投资者获取的私人信息较少。也就是说,为了将表现低于基准的风险降至最低,基准投资者在其投资组合中加码了作为基准的股票。在这方面,它们不同于非基准基金使用的传统选股方法。直观地说,通过部分复制基准,它们的性能变得与基准更加相似,因此,性能不佳的风险降低了。然而,请注意,这种“对冲交易”不是基于信息,因为它们只是要求购买基准中的股票。因此,部分基准投资者的投资组合将无法从私人信息中获益,因此,这些投资者将减少对私人信息的获取。其次,基准基金在使用私人信息方面不那么激进。例如,在关于一家公司的正面信息的情况下,一个基准机构投资者将比一个没有相对业绩担忧的可比投资者获得更少的该公司的股票。因此,公司的股票价格的反应更少,因此,更少的基准投资者的信息将反映在价格。

这两种效应都意味着金融市场信息效率的降低。然而,潜在的经济机制是截然不同的。第一种机制意味着,由于基准投资者的信息生产活动减少,金融市场上可获得的私人信息减少了。因此,价格只能反映这一较低的信息量。相比之下,第二种机制意味着更少的可用信息被纳入价格中,因为基准投资者在交易中不那么激进。最终,人们对指数中股票的了解越来越少。这一预测与经验证据一致,即ETF持有的增加与信息不充分的证券价格相关(israel, Lee和Sridharan, 2017)。

[他们的模型]允许在金融市场对机构投资者的影响奠定独特的结论。

金融市场信息效率的降低对资产价格和基金经理的收益有着重要的影响。例如,基准中的股票价格应比非基准的股票价格波动更大。直觉上,因为价格上反映的信息更少,任何一条消息的到来都会导致股价的反应更强烈,从而导致更明显的波动。该模型的另一个重要预测是,不(或不太)关注自己相对于某个指数的表现的投资者,其表现应该优于(更多)基准投资者。从直觉上看,缺乏基准的基金收集了更多的私人信息,从而更容易做出正确的投资决策,这反过来意味着它们的表现会超过有基准的竞争对手。

概括

Bus和Breugem的研究表明,基准机构基金管理资产的增长可能对金融市场产生了重大影响。基准测试降低了信息效率,因为基准投资者在可用信息上不断减少信息和贸易。结果,基准中的库存归还变得更加挥发。此外,资金管理人员与基准卓越的投资者的表现没有与基准表现联系;随着经济中的基准投资者的一小部分越来越多。这些结果不仅具有重要的投资专业人员,企业决策者和监管机构,也具有重要意义。

个人反应

你的研究是否表明标杆管理应该受到监管?

不。标杆管理在金融市场中起着至关重要的作用。它将散户投资者的动机与其基金经理的动机结合起来。因此,总体而言,这应该会为散户投资者带来更好的投资组合回报。然而,我们的研究强调了标杆管理作为一种调整激励的工具与它对信息效率和标杆投资者投资组合回报的不利影响之间的一种新的张力。此外,我们的研究表明,非基准基金经理的表现优于基准基金经理,因此,基准(被动)基金的规模可能有一个自然的限制。